Update2025.08.30 (토)

▲ OECD 국가별 해외투자자산 현황( 출처: IMF International Investment Position. 순위는 ’24년 투자자산 규모 기준, 대한상의)

▲ OECD 국가별 해외투자자산 현황( 출처: IMF International Investment Position. 순위는 ’24년 투자자산 규모 기준, 대한상의)2014년 우리나라가 대외 순채권국으로 전환된 이후 10년간 해외투자 규모가 2.3배 증가하며 ‘투자 영토’가 넓어졌지만, OECD 38개국 중 투자 규모는 16위, GDP 대비는 26위에 머무른 것으로 나타났다. 이에 따라 전략적 투자 확대를 위해 기술·공급망 목적 투자 지원과 투자자본 조성을 위한 규제 완화 등 정책적 지원이 필요하다는 진단이 나왔다.

대한상공회의소(회장 최태원)가 27일 발표한 ‘해외투자 국제비교 및 시사점’에 따르면, 우리나라의 2024년 해외투자자산은 2.51조 달러로 OECD 38개국 중 16위였다. 이는 2014년 1.07조 달러에서 2.34배 증가한 수준으로, 캐나다(2.43배)에 이어 OECD 국가 중 두 번째로 높은 증가세를 기록했다. 같은 기간 대외 순채권도 809억 달러에서 1.1조 달러로 급증했다.

2024년 우리나라 GDP 대비 해외투자자산 비율은 134.4%로 OECD 38개국 중 26위였으며, △영국(499.7%) △프랑스(357.7%) △독일(309.2%) △일본(264.4%) 등 주요국에 비해서는 낮았다.

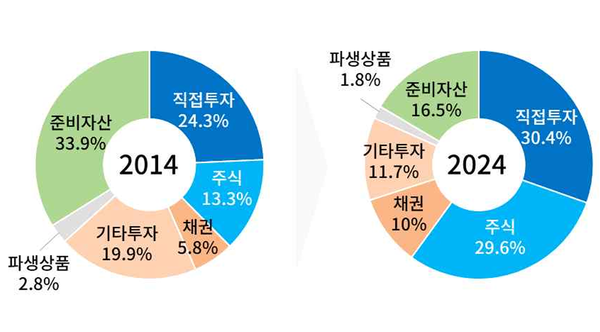

▲ 한국의 해외투자 포트폴리오 변화(출처:대한상의)

▲ 한국의 해외투자 포트폴리오 변화(출처:대한상의)해외투자자산은 직접투자(FDI), 주식, 채권 등 증권투자, 예금·대출 등 기타투자, 파생상품, 외환보유고 등 한 국가가 해외에 보유한 전체 자산을 포함한다. 해외투자 규모 증가와 함께 포트폴리오 구조도 변화했다. 2014년에는 △준비자산(33.9%) △직접투자(24.3%) △예금·대출 등 기타투자(19.9%) 비중이 컸다.

반면 2024년에는 △직접투자(30.4%) △주식(29.6%) △채권(10%)의 비중이 늘고, △준비자산(16.5%) △기타 투자(11.7%) 비중은 감소했다. 과거 준비자산과 예금·대출 중심의 위험회피형 포트폴리오에서, 주식 등 수익 중심의 선진국형 구조로 전환된 것이다.

이 변화는 자산별 증가 속도 차이에서 비롯됐다. 10년간 △주식 5.2배 △채권 4배 △직접투자 2.9배 늘어난 반면, △대출·예금 등 기타투자 1.4배 △외환보유고 등 준비자산 1.1배로 상대적으로 느렸다.

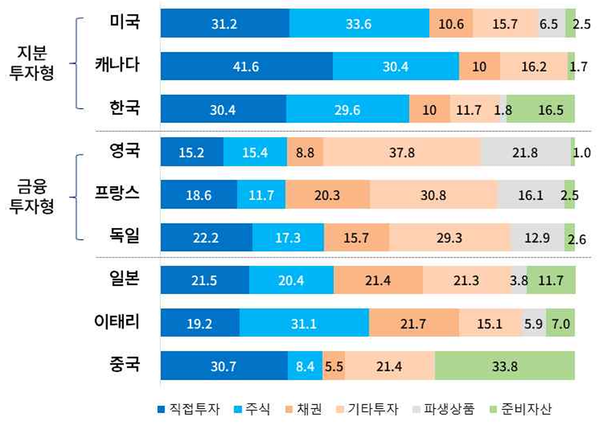

▲ 2024년 국가별 투자 포트폴리오(출처 : 대한상의)

▲ 2024년 국가별 투자 포트폴리오(출처 : 대한상의)주요국 투자 포트폴리오를 보면, 우리나라는 미국·캐나다처럼 직접투자와 주식 중심의 ‘지분투자형’, 영국·프랑스·독일 등 유럽 국가는 기타투자·채권·파생상품 중심의 ‘금융투자형’이었다. 이탈리아와 일본은 투자자산을 고르게 분포시킨 반면, 중국은 우리나라 10년 전과 유사하게 준비자산과 직접투자 중심의 신흥국형 구조를 보였다.

투자 포트폴리오가 변화하면서 우리나라의 투자 수익률도 개선됐다. 2000~2004년 2.9%였던 수익률은 △2010~2014년 3.6% △2020~2024년 4.4%로 꾸준히 상승했다.같은 기간 △캐나다(5.5%) △미국(4.7%) 등과 비슷하고 △독일(3.7%) △프랑스(3.6%) △영국(3%) △이탈리아(2.3%) △일본(1.3%) 보다는 높은 수준을 보였다.

대외경제정책연구원 김효상 연구위원은 “2014년 대외 순채무국에서 순채권국으로 전환된 이후, 우리나라는 이제 선진국형 투자국으로 나아가고 있다”며 “향후 저출생·고령화 등으로 수출흑자가 예전만큼 크지 않을 수 있어, 해외투자 확대에 더욱 관심을 기울여야 한다”고 말했다.

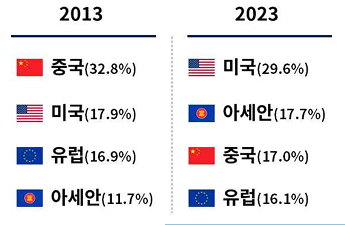

▲ 직접투자 국가별 비중 변화(출처: IMF DIP. 중국은 홍콩 포함, 대한상의)

▲ 직접투자 국가별 비중 변화(출처: IMF DIP. 중국은 홍콩 포함, 대한상의)우리나라의 직접투자와 주식·채권 모두에서 미국 비중이 가장 높았다. 2023년 직접투자 중 미국은 29.6%로, 중국·홍콩(17%)을 제쳤다. 이는 2013년 중국·홍콩이 32.8%로 1위, 미국이 17.9%로 2위였던 것과 비교하면 순위가 뒤바뀐 것이다. 아세안 국가에 대한 직접투자 비중도 11.7%에서 17.7%로 늘며 미국 다음으로 높았다.

주식과 채권 투자에서도 미국 집중도가 강화됐다. 2013년 37.1%였던 미국 비중은 2023년 59.2%로 증가했고, 중국·홍콩은 9.4%에서 2.8%, 유럽은 28.1%에서 20.6%로 낮아졌다. 일본과 캐나다도 미국 중심 투자가 두드러진 반면, 영국·독일·프랑스·이탈리아 등 유럽 국가는 EU 내 투자 비중이 높았다. 미국은 조세피난처와 EU 투자도 상대적으로 많았다.

최근 5년간(2020~2024년) 업종별 해외직접투자(FDI)를 보면 금융·보험업이 38.8%로 가장 컸고, △제조업(27%) △부동산업(9.1%) △정보통신업(5.8%) △광업(4%) 순이었다. 제조업에서는 △반도체 등 전자부품(6.9%) △이차전지 등 전기장비(6.8%) △자동차 및 부품(3%)의 비중이 컸다. 대부분 업종에서 미국 투자 비중이 가장 높았다.

투자 방식은 현지 법인 설립 방식인 그린필드 중심이었다. UN 세계투자보고서에 따르면 2020~2024년 그린필드는 2,386억 달러, M&A는 147억 달러로 약 16배 차이를 보였다. 주요 선진국도 그린필드 비중이 더 크지만, M&A 대비 23배 수준으로 우리나라보다 활발히 이뤄졌다.

대한상의는 해외투자가 거시경제·외환시장 안정성을 높이는 ‘쿠션’ 역할을 하면서, 선진기술과 지식 습득, 공급망 안정화 등 긍정적 효과가 큰 만큼, 향후 해외투자 효과 극대화를 위한 정책적 지원과 전략 마련이 필요하다고 제시했다.

먼저 전략적 목적의 해외투자 지원을 강화할 필요가 있다. 현재 조특법상 해외기업 인수 시 인수액의 5~10%를 세액공제하고 있으나, 대상이 소부장이나 국가전략기술(반도체, 이차전지, 백신, 디스플레이, 수소, 미래 이동수단, 바이오) 기업으로 제한돼 있어 지원 범위 확대가 요구된다. 또한 반도체·이차전지 관련 핵심광물(리튬, 흑연, 희토류) 확보를 위해 정부 융자 확대와 민관 공동투자 활성화도 필요하다.

이와 함께 첨단산업 해외투자를 위한 자금 조달을 유연하게 하고, 해외 수익을 전략적으로 재투자할 수 있도록 금산분리 규제를 완화할 필요가 있다. 기업형 벤처캐피탈(CVC)의 해외투자 한도 20% 확대도 투자 유연성을 높이는 방안으로 제시됐다.

신흥국 투자 다변화를 위해서는 현지시장 정보 제공과 정책금융 지원 강화가 필요하며, 10년간 2배 증가한 ODA(14년 18.6억 달러→24년 39.4억 달러)를 기업 투자 기회로 연결하도록 집행기관과 기업 간 연계도 강화해야 한다.

대한상의 강석구 조사본부장은 “세계적으로 무역장벽이 높아지는 상황에서 해외투자를 국부 창출 수단으로 활용할 필요가 있으며, 수익뿐 아니라 선진 기술 확보와 공급망 안정 효과를 위해 전략적 정책 지원이 필요하다”고 강조했다.