Update2025.08.30 (토)

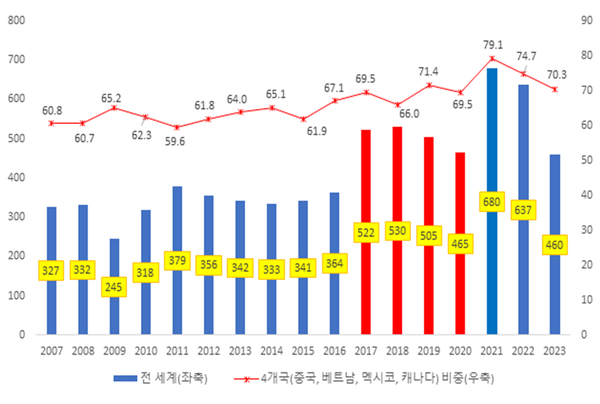

▲ 대미 부가가치 수출 추이(자료: 한국무역협회, ADB MRIO를 활용해 산업연구원 저자 작성)

▲ 대미 부가가치 수출 추이(자료: 한국무역협회, ADB MRIO를 활용해 산업연구원 저자 작성)트럼프 미국 행정부의 관세 정책으로 한국의 대미 직접 수출 불확실성이 커지는 가운데, 제3국을 거쳐 수출되는 중간재의 자국 기여분인 ‘부가가치 수출’도 부정적 영향을 받을 수 있다는 우려가 나오고 있다. 멕시코·중국·베트남·캐나다 등 주요 경유국과 전기·광학장비·운송장비 등 특정 산업 의존도가 높아, 트럼프 2기 관세 정책에 따른 축소 위험이 크다는 분석이다.

이에 글로벌 공급망 변화에 유연하게 대응하고, 산업·국가별 전후방 연결과 기술 집약적 중간재 개발을 통한 부가가치 수출의 질적 고도화가 필요하다는 제언이 나왔다.

산업연구원(KIET, 원장 권남훈)은 ‘한국의 대미 부가가치 수출 진단과 대응 방향’에 대한 보고서를 28일 발표, 한국의 대미 부가가치 수출이 최근 수년간 뚜렷한 감소 추세라면서 트럼프 2기 행정부 출범 이후 이런 추세가 더욱 가속화할 우려가 있다고 진단했다.

한국 수출에서 글로벌 공급망을 활용한 부가가치 수출은 직접 수출 못지않게 중요하다. 부가가치 수출이란 중간재가 다른 나라를 거쳐 최종 소비국에 도달할 때, 원래 만든 나라의 기여 가치만 계산하는 방식이다. 지난 몇 년간 대미 직접 수출은 꾸준히 증가한 반면, 대미 부가가치 수출은 2021년 정점을 찍은 뒤 감소세를 보이고 있다.

대미 직접 수출은 트럼프 1기 첫해인 2017년 686억 달러에서 2024년 1,278억 달러로 7년 연속 성장 중이며, 특히 2021년에는 29.4% 급증했다. 반면 부가가치 수출은 2018년(530억 달러)부터 2020년(465억 달러)까지 감소세를 보이다 2021년 직접 수출 영향으로 46.2% 급증했으나, 이후 2년간 감소세로 전환됐다.

2023년 대미 부가가치 수출 경유국 비중은 멕시코가 25.5%로 가장 높았고, △중국 △베트남 △캐나다 순으로 상위 4개국이 70.3%를 차지한다. 특히 베트남은 2007년 1.2%에서 19.7%로 급증했다. 다만, 상위 경유국 상당수가 트럼프 2기 관세정책의 주요 대상국과 겹쳐, 부가가치 수출 감소세에는 부정적 영향이 불가피할 전망이다.

2018년 이후 대미 부가가치 수출은 미국의 대중국 관세 부과와 신장 위구르 관련 제재로 중국 비중이 감소하고, 베트남 비중은 대체효과로 증가했다. 그러나 2021년 이후에는 대중국 기업 수출통제리스트 추가, 대베트남 환율조작국 지정, 무역확장법 301조 조사, 원산지 위조 등 제3국 통관 규제 강화로 중국·베트남 비중이 모두 축소되면서, 직접 수출 증가에도 불구하고 부가가치 수출은 감소했다.

반면, 멕시코 경유 비중은 2020년 USMCA 발효와 관세 인하로 상승해 2023년 1위를 기록했다. 멕시코와 캐나다는 우리 기업의 미국 시장 진출 핵심 거점이 됐으며, 특히 멕시코는 자동차·전기·광학장비 분야에서 니어쇼어링 효과가 뚜렷하게 나타나고 있다.

이렇듯 대미 부가가치 수출 중 중국·베트남 경유는 미국의 대중국 견제에, 멕시코·캐나다 경유는 USMCA에 상대적으로 큰 영향을 받고 있어 트럼프 2기 통상 정책 변화를 예의주시해 대응할 필요성이 커지고 있다.

2007~2023년 대미 부가가치 수출 규모는 327억 달러에서 460억 달러로 40.7% 증가했으며, 산업별로는 ‘전기·광학장비’가 절반 이상(55.3%)인 약 235억 달러로 가장 큰 비중을 차지하고, △운송장비 △기타 제조업 △섬유제품 △기타 기계 및 장비 순으로 5개 산업이 91.1%를 차지해 2007년과 유사한 구조를 유지했다. 2023년 경유국별로는 멕시코·중국·베트남은 ‘전기·광학장비’, 캐나다는 ‘운송장비’ 비중이 가장 높다.

이처럼 한국의 대미 부가가치 수출은 특정 경유국과 산업에 의존도가 높다. 미국의 무역적자 상위 품목이 기계류, 전기기기, 차량 부품, 광학기기인 점과 이들에 대한 관세 가능성을 고려하면, 트럼프 2기 관세정책에 따른 대응 역량은 구조적으로 더욱 취약한 상황이다.

▲ 대미 부가가치 수출 경유국 비중 (단위: 백만 달러, %, 자료: ADB MRIO를 활용해 산업연구원 저자 작성)

▲ 대미 부가가치 수출 경유국 비중 (단위: 백만 달러, %, 자료: ADB MRIO를 활용해 산업연구원 저자 작성)한국의 대미 부가가치 수출은 주요 경유국과 산업이 미국의 무역적자 상위국 및 상위품목과 맞물려 있어, 트럼프 2기 관세정책에 따른 축소 우려가 크고 대응책 마련이 시급하다. 트럼프 1기 미·중 무역 분쟁과 규제가 한국의 대미 부가가치 수출 감소로 이어졌다는 점을 상기하고, 여전히 특정 국가와 경로에 집중된 구조가 거점 다변화를 어렵게 하고 있음을 염두에 두어야 한다.

또한 한국의 대미 부가가치 수출 경로는 미국의 관세정책 대상이자 글로벌 공급망 재편의 파트너 국가로, 전략적 대응이 필요하다. 미국의 니어쇼어링·프렌드쇼어링, 대중국 디리스킹, 차이나 플러스 원 등 변화에 유연하게 대응하며 리스크를 줄이고 수출 경로를 유지·확장해야 한다. 동시에 산업별·국별 전후방 연결을 고려하고, 기술 집약적 산업 중심으로 부가가치 수출의 질적 고도화를 추진할 필요가 있다.

그간 한국은 대외환경 변화 시 산업과 품목 다변화를 통한 대응이 미흡했고, 수출 규모 변동과 대체효과에 의존했다. 그러나 이제는 미국 제조업 르네상스와 자국 경쟁력 강화까지 고려해, 첨단 기술 투자 확대와 고부가가치 중간재 개발 등 전략적 질적 성장에 집중해야 한다.

보고서 저자인 이원복 부연구위원은 “보호무역주의와 미·중 무역 분쟁이 상수화된 상황에서, 중간재 중심 수출 구조를 가진 한국이 급변하는 글로벌 통상 정책에 맞서 부가가치 수출에서도 경쟁력을 유지·강화하기 위해서는 전략적 핵심 품목의 공급망 다변화, 공급망 협력 채널 활성화, 경제 안보를 고려한 지역 공급망 중심의 전력화 등 보다 더 능동적이고 정교한 대응을 해야 한다”고 강조 했다.