Update2026.04.12 (일)

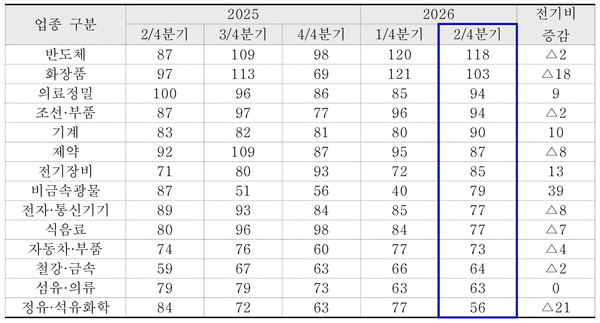

▲ 업종별 기업경기전망지수(BSI)

▲ 업종별 기업경기전망지수(BSI)중동발 지정학 리스크와 원자재 가격 상승 영향으로 2분기 제조업 경기가 위축될 것으로 전망되는 가운데, 반도체는 글로벌 수요 확대에 힘입어 상대적으로 견조한 흐름을 이어갈 것으로 보인다.

대한상공회의소(회장 최태원)는 전국 제조기업 2,271개사를 대상으로 ‘2026년 2분기 기업경기전망지수(BSI)’를 조사한 결과, 2분기 전망치가 전분기 대비 1p 하락한 76으로 집계됐다고 9일 밝혔다.

기업경기전망지수(BSI)는 100 이상이면 전분기 대비 경기 개선 전망이 우세함을, 100 미만이면 경기 악화 전망이 더 많음을 의미한다. 이번 조사 결과는 기준치에 크게 못 미치며 제조업 전반의 경기 위축 심리가 지속되고 있음을 보여준다.

부문별로는 내수와 수출 간 온도차가 뚜렷했다. 내수기업 지수는 78로 전분기 대비 4p 상승하며 소폭 개선된 반면, 수출기업 지수는 중동사태 등 대외 리스크 영향으로 20p 급락한 70을 기록했다.

업종별로는 반도체와 화장품이 비교적 견조한 흐름을 보였다. 반도체(118)는 글로벌 AI 인프라 투자 확대 영향으로 2분기 연속 기준치를 상회하며 긍정 전망이 이어졌다. 화장품(103)은 전분기 대비 하락했음에도 여전히 개선 기대가 우세했다.

반면 정유·석유화학(56)과 철강(64)은 부정적 전망이 지배적이었다. 특히 정유·석유화학 업종은 중동발 지정학 리스크에 따른 원료 수급 불안 우려로 지수가 크게 하락하며 가장 낮은 수준을 기록했다.

대내외 리스크 요인으로는 원자재·에너지 비용 상승이 가장 큰 부담으로 작용했다. 응답 기업의 70.2%가 이를 주요 리스크로 꼽았으며, 이어 △전쟁 등 지정학적 리스크(29.8%) △환율 변동성 확대(27.6%) △소비 회복 둔화(19.1%) △수출 수요 둔화(13.9%) 순으로 나타났다.

투자 계획과 관련해서는 기업들의 대응이 엇갈렸다. 전체 응답 기업의 61.1%는 당초 계획대로 투자를 진행 중이라고 답했으며, 3.8%는 투자 확대를 선택했다. 반면 35.1%는 시장 상황 악화와 비용 부담 증가 등을 이유로 투자 축소 또는 지연을 경험하고 있는 것으로 나타났다.

투자 축소 및 지연의 주요 요인으로는 △수요 부진 등 시장환경 악화(26.9%) △에너지·원자재 비용 상승(24.4%) △관세 및 전쟁 등 통상환경 변화(23.9%) △자금조달 여건 악화(19.9%) 등이 꼽혔다.

강민재 대한상의 경제정책팀장은 “반도체 호조에도 불구하고 통상 불확실성과 지정학 리스크에 따른 에너지·원자재 가격 상승 압력이 제조업 전반의 부담으로 작용하고 있다”며 “정부와 경제계가 긴밀히 협력해 산업 현장의 애로를 해소하고 실효성 있는 대응 방안을 마련해야 한다”고 말했다.