Update2026.04.18 (토)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)

▲ 6대 전략광물 가격 및 광물종합지수(단위 : U$/톤, 우라늄:U$/lb)4월 2주차 국제 광물시장은 중국 제조업 경기 회복과 중동 리스크 완화 영향으로 니켈 등 비철금속은 상승세를 보였으나, 철광석은 철강 수요 둔화와 재고 부담이 맞물리며 하락했다. 이에 따라 품목별 차별화 흐름 속에 전체적으로는 소폭 하락세를 나타냈다.

한국광해광업공단(KOMIR)이 13일 발표한 ‘4월 2주차 주요 광물가격 동향’에 따르면 광물종합지수는 3341.12로 전주 대비 0.8% 하락했다.

광종별로 보면, 전기동 가격은 미국-이란 휴전 합의에 따른 중동 리스크 완화, 달러 약세, 중국 제조업 경기 개선 영향으로 상승했다. 여기에 주요 광산 프로젝트 차질까지 더해지며 공급 제한 전망이 가격 상승 압력을 키웠다.

미국과 이란은 7일(현지시간) 2주간 군사적 공격을 중단하는 휴전에 합의했다. 이에 따라 지정학적 불확실성이 완화되며 투자심리가 개선됐다. 같은 기간 미 달러 인덱스는 99.09로 전주 대비 0.77p 하락하며 5거래일 연속 내림세를 보였고, 이는 위험자산 선호 확대 요인으로 작용했다.

수요 측면에서는 중국 제조업 회복이 뒷받침됐다. 3월 NBS 제조업 PMI는 50.4로 전월 대비 1.4p 상승하며 지난해 3월 이후 최고치를 기록했다. 글로벌 AI 수요 확대에 따른 수출 증가와 정부의 재정 조기 집행이 영향을 미친 것으로 분석됐다.

공급 측면에서는 차질이 발생했다. Southern Copper의 페루 Tia Maria 프로젝트는 건설허가가 취소됐고, Barrick의 파키스탄 Reko Diq 프로젝트는 치안 악화로 개발이 연기됐다.

다만, 중동 전쟁 여파에 따른 글로벌 경기 둔화 우려와 재고 증가세는 상승폭을 제한했다. 골드만삭스는 전기동 가격 전망치를 톤당 12,850달러에서 12,650달러로 하향 조정했다. 4월 2주차 LME 동 재고량은 38만5,063톤으로 전주 대비 6.1% 증가하며 12주 연속 상승했고, 연초 대비 170% 급증했다.

니켈은 중동 리스크 완화와 인도네시아 공급 제약이 맞물리며 상승했다. 특히 원광 채굴쿼터 감소와 제련 차질 우려가 가격 상승을 견인했다. 인도네시아의 2026년 니켈 원광 채굴쿼터는 4월 기준 약 2억톤으로, 전년 3.6억톤 대비 44.4% 감소했다. 이에 따라 글로벌 니켈 공급과잉 완화 가능성이 제기됐다.

또한 중동 전쟁 여파로 황 공급 차질이 발생하면서 중국 현물 기준 황 가격은 톤당 6,800위안으로 연초 대비 85.7% 급등해 사상 최고치를 기록했다. 이는 인도네시아 HPAL(습식제련) 생산 차질 우려로 이어졌다.

여기에 호르무즈 해협 봉쇄 가능성에 따른 황 수급 불안 장기화 우려와 LME 니켈 재고 감소세도 상승 요인으로 작용했다. 4월 2주차 LME 니켈 재고량은 28만1,459톤으로 전주 대비 0.03% 감소하며 6주 연속 하락했다.

철광석은 중국 철강 수요 둔화와 재고 부담, 공급 확대 기대가 맞물리며 하락했다. 중국 부동산 경기 부진으로 철강 수요가 위축되면서 제강사의 원재료 구매도 제한됐다. 주요 제강사 중 수익을 기록한 업체 비중은 48%로 전년 대비 약 7%p 하락했다.

공급 측면에서는 확대 기대가 형성됐다. 중국 광물자원그룹(CMRG)과 BHP 간 2026년 장기 공급계약 협상 가능성이 제기되며 하방 압력이 확대됐다. 중국 주요 항구 철광석 재고는 1억6,967만톤으로 전주 대비 0.5% 감소했으나 시장 흐름을 반전시키지는 못했다.

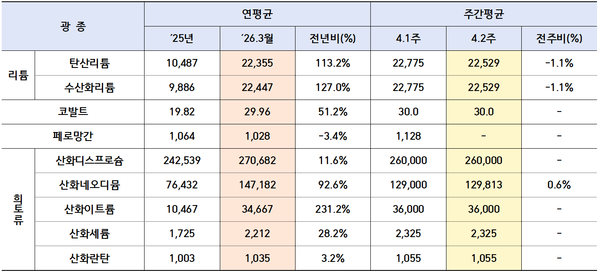

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)

▲ 주요 희소금속 가격(단위 : U$/톤, 코발트:U$/lb)희소금속의 경우, 리튬은 수요 둔화 영향으로 탄산리튬과 수산화리튬이 동반 하락했다. 탄산리튬은 세제 개편 이슈에 따른 단기 수요가 일단락되면서 추가 매수세가 둔화됐고, 실수요 회복도 제한되며 관망세가 이어졌다. 이에 따라 거래가 위축되며 가격이 소폭 하락했다.

특히 2026년 4월 1일부터 배터리 수출 부가가치세 환급률이 기존 9%에서 6%로 축소되고, 2027년 폐지될 예정인 점이 수요 둔화 요인으로 작용했다. 수산화리튬 역시 제한적인 수요 구조 속에서 탄산리튬 가격 흐름에 연동되며 동반 하락했다.

코발트는 공급 불확실성과 거래 부진이 이어지며 보합세를 유지했다. 콩고민주공화국(DRC)의 공급 불확실성과 수요 관망세가 지속되며 수요·공급 간 가격 괴리가 유지됐고, 뚜렷한 수급 변화 없이 횡보 흐름이 이어졌다.

페로망간은 공급 축소와 원가 상승 영향으로 전월 대비 큰 폭 상승했다. 재고 확보 수요는 둔화됐으나, 중국 주요 생산업체의 공급 축소와 원광 가격 및 물류비 상승이 가격을 끌어올렸다.

희토류는 전반적인 수요 부진으로 대부분 품목이 보합세를 유지했다. 산화디스프로슘 등은 충분한 재고와 실수요 부진 영향으로 관망세가 이어졌다. 다만 산화네오디뮴은 일부 재고 보충 수요와 공급 타이트 영향으로 소폭 반등했다.